Tulevikuvaade tööjõu- ja oskuste vajadusele: arvestusala ja ärinõustamine

ESF-i projekt „Kutsesüsteemi reform“

Oskuste ning tööjõuvajaduse seire- ja prognoosisüsteem OSKA

Avaldatud: 25.01.2024

Uuringu prognoosi periood: 2022-2032

Uuringu koostajad: Riina Tilk ja Elin-Külliki Kruusmaa, SA Kutsekoda

Materjalid

Lühikokkuvõte

OSKA arvestusala ning ärinõustamise valdkonna (edaspidi AA-ÄN-i valdkond, AA-ÄN või valdkond) uuring otsib vastust küsimusele, milline on valdkonna tööjõu- ja oskuste vajadus lähema kümne aasta jooksul, ning esitab ettepanekud, kuidas tööjõu- ja oskuste vajadust täita. Analüüsis eristatakse nelja alavaldkonda: finantsjuhtimine, raamatupidamine ja maksualane nõustamine; välisaudiitorlus; siseaudiitorlus ning juhtimisalane nõustamine. Audiitorlus ja auditeerimine üldmõistetena hõlmavad selles uuringus nii sise- kui ka välisaudiitorlust.

Järgmise kümnendi AA-ÄN-i valdkonna tööjõu- ja oskuste vajadust kujundavad kestlikkuse aruandluse ning auditeerimise kohustus, rahvusvaheliste ja krüptorahatehingute ning -teenuste kasv ja automatiseerimine ning tehisintellekti laiem kasutuselevõtt.

- Ennekõike AA-ÄN-i töötajate oskusi, aga ka tööjõuvajadust mõjutavad järgnevatel aastatel enim õiguskeskkonna nõuetest tingitud muutused. See hõlmab kestlikkuse (ESG1 ) aruandluse esitamise ning auditeerimise nõuet, mis kasvatab nii raamatupidajate kui ka sise- ja välisaudiitorite töömahtu. Samuti virtuaalvääringuteenustega seotud raamatupidamist, nõustamist, sise- ja välisauditeerimist ning karmistuvaid nõudeid seoses infoturbe, küberturvalisuse ja rahapesu tõkestamisega.

- Nii oskuste täiendamise vajadusele kui ka tööhõivele avaldavad tõenäoliselt suurimat mõju tehnoloogilised arengud – arvepidamise automatiseerimine ja digitaliseerimine. EL-i-ülene reaalajamajanduse kontseptsiooni edendamine (ehk järkjärguline üleminek elektroonsele paberivabale arveldamisele ja automaatsele andmepõhisele aruandlusele), erialatarkvara arendused (sh tehisintellekti kasvav rakendamine), suurandmete kasutamine ning andmekaitse hindamisvajaduse kasv tõstavad küll erialase tehnoloogilise nõustamise vajadust, kuid vähendavad oluliselt madalama oskustasemega töökohtade arvu valdkonnas.

- Klientidele mitmekesisemate teenuste pakkumiseks laiendatakse ja konsolideeritakse valdkonna teenust osutavaid ettevõtteid ning uute aruandlusteemade lisandumine kasvatab teenuste sisseostu. Uute internetipõhiste teenuste abil lisandub uusi ärimudeleid, mis võivad tööjõuvajadust vähendada (nt erinevad veebi- ja pilvepõhised teenusmudelid).

AA-ÄN-i valdkonnas kasvab mõnevõrra vajadus ärikonsultatsiooniteenustega seotud töötajate järgi, samuti vajatakse enam tipptasemel finantsanalüütilise ja raamatupidamisliku kompetentsiga töötajaid. Kestlikkusaruandluse direktiivist ja mitmest teisest õigusaktist tulenevad nõudmised loovad pinnase audiitorite töömahu kasvule. Vastukaaluks kõrgharidusega töötajate arvu kasvule prognoosime, et automatiseerimine, digitaliseerimine jt uued tehnilised lahendused vähendavad vajadust madalama oskustasemega raamatupidamistöötajate järgi.

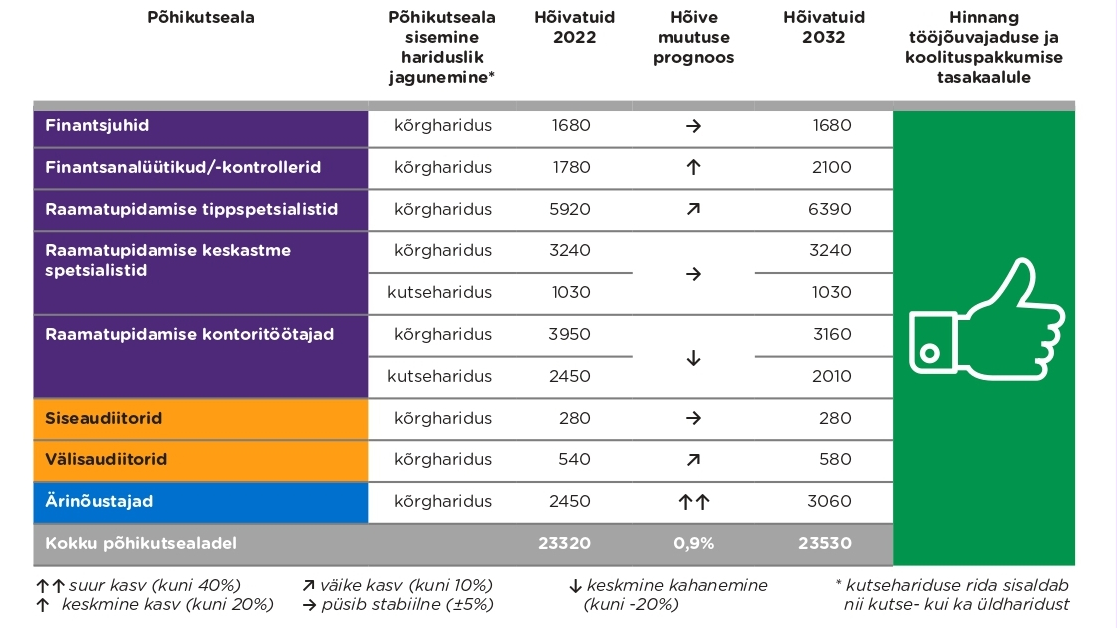

Kokku oli 2022. aastal AA-ÄN-i valdkonna põhikutsealadel hõivatud 23 300 töötajat: finants- ja arvepidamise alavaldkonnas 20 050, ärinõustamises 2450 ning välis- ja siseaudiitoritena vastavalt 540 ja 280. OSKA prognoosi kohaselt töökohtade arv valdkonna põhikutsealadel tervikuna järgmisel kümnendil oluliselt ei muutu.

Arvepidamise alavaldkonna puhul on oluline välja tuua, et töötajaskond on pigem vanemaealine (üle ⅓ on vanemad kui 55 aastat) ja hoolimata suhteliselt pikast tööelust (11% töötajatest on pensioniealised ja vanimad kuni 90-aastased), võib valdkond vajada aastas üle 700 uue töötaja, neist ligi 80% erialase tasemeharidusega, tööturult lahkujate asendamiseks.

Valdkonda iseloomustab arvestatav (77%) kõrgharidusega töötajate osakaal. Neile lisandub 13% kutseharidusega töötajaid ja üldharidusega töötajaid on vaid 10%. Peale suure kõrgharidusega töötajate osakaalu on valdkonnale omane erialase haridusega töötajate rohkus – ligi 70% pärast 2006. aastat lõpetanutest2 on omandanud hariduse valdkonnas „Ärindus, haldus, õigus“.

2016. aasta uuringu prognoos arvestusala töötajate hõivele (ilma ärinõustamiseta) aastaks 2020 oli 20 400 ja enam-vähem selline muutus ongi aset leidnud. Ärinõustamise tegevusalal oli 2018. aasta uuringu prognoos kuni aastani 2025 märgatavalt konservatiivsem, hinnates kasvuvajaduseks 30 uut töötajat aastas. Toonane uuring piirdus ainult juhtimisalase nõustamise tegevusala töötajate vajaduse hindamisega. Tänaseks oleme uuringu ulatust märgatavalt laiendanud, kuna ettevõtteid, kes tegelevad äri- ja ettevõtlusalase nõustamisega, võib leida väga erinevate tegevusalade (EMTAK koodide) alt.

AA-ÄN-i põhikutsealade jaoks on sobiv tasemeõpe olemas, üldjuhul on õppijaid piisavalt ja õppima asumiseks tuleb läbida konkurss. Tasemeõppe koolituspakkumine kokku on uue tööjõu vajadusega tasakaalus. Erisusena tuleb rõhutada, et välis- ja siseaudiitoritel puudub nn „oma“ õppekava ja neile sobiva koolituspakkumise koostamisel on lähtutud valdkonna töötajate hariduslikust taustast. Summaarne valdkonda sobivate õppekavade lõpetajate arv ületab tööjõuvajadust, kuid arvestades valdkonda rakendujate osakaalu, on koolituspakkumine piisav.

Valdkonnaga seotud kutse- ja kõrgharidusõppes on viimastel aastatel lõpetajate arv püsinud stabiilne, kuigi vastu võetud õppurite arvud on kahanenud. Katkestamise vähenemine viitab õppima asunute suuremale õpimotivatsioonile ja asjakohasemale erialavalikule. Samas tuleb arvestada, et üle 70% viimastel aastatel kutseõppes raamatupidajaks (ka maksuspetsialistiks) õppijatest on vähemalt vanuses 25, s.t täiskasvanud õppijad. Neid ei saa täies mahus käsitleda uue tööjõuna, kuigi kindlasti on nende hulgas nii karjääripöörajaid, kvalifikatsiooni tõstjaid kui ka kõrvaltöö vajadusest tulenevaid õppijaid. Ka kõrgharidusõppes moodustavad 25-aastased ja vanemad üle ⅓ ning 15% on enam kui 35-aastased inimesed.

Koolituspakkumist aitavad tasakaalustada lähedaste erialade lõpetajad, kes moodustavad hinnanguliselt 12% (70 inimest aastas) valdkonna uuest tööjõust.

2016. aasta uuringus rõhutati hariduse vaates mitut olulist aspekti, sh kutseõppe mahu vähendamine, mis on ka aset leidnud – viimase kaheksa aasta vastuvõetute arv on kahanenud ⅓ võrra. Majandusarvestuse-alase rakendusliku kõrghariduse pakkumise suurendamise ettepanek pole teoks saanud. Vastu võetud üliõpilaste arv on kahanenud ¼ võrra, kuid lõpetajate arv õnneks ainult 5%. Toona rõhutati ka vajadust pöörata tähelepanu majandusteaduse doktorantide, s.t tulevaste õppejõudude järelkasvule ning doktorikraadiga lõpetajate arvu suurendamisele. Paraku on doktorantide vastuvõtt AA-ÄN-i õppekavadele vähenenud viimase kaheksa aasta jooksul ligi poole ja lõpetajate arv kümnendiku võrra.

Valdkonna tehnoloogiliste arenduste vajadusele vastamiseks napib IT-süvaoskustega ja samaaegselt heade AA-ÄN-i valdkonna teadmistega spetsialiste (ärianalüütikuid, äriinfotehnoloogia spetsialiste, IT-konsultante ning -audiitoreid, info- ja küberturbe spetsialiste, andmeanalüütikuid jt). Valdkonna atraktiivsus tööandjana on kasvava konkurentsi tõttu tööturul vähenenud.

- IT- ning äri- ja finantsjuhtimise valdkonnad on järjest enam omavahel põimunud, sama kehtib seonduvate konsultatsiooni- ning auditeerimis- ja kontrolliteenuste puhul. Ettevõtete finantsjuhtimises kasvab vajadus heade finants-, IT- ja ärialaste kombineeritud teadmistega tippspetsialistide järele. Raamatupidajatelt oodatakse palju enam oskusi juhtimisarvestuse ülesehitamisel, üha enam seondub see heade IT-teadmistega. Kasvab IT-teenuste ja küberturvalisuse alane nõustamine ning IT-auditeerimine ja konsulteerimine.

- Senisest enam rõhku tuleks panna karjääri mitmekesistamisest või ka karjääripöördest huvitatud IT- ning ka muude sidusvaldkondade tasemeharidusega spetsialistide valdkonda kaasamisele. Valdkonnas töötamise eelisteks võivad olla nt suurem stabiilsus võrreldes iduettevõtlusega; põnevad väljakutsed erialaste tehnoloogiliste lahenduste arendamisel ja rakendamisel; andmeanalüüsi kasvav potentsiaal ning kasutusvõimalused jne.

Maakondades ja maapiirkondades napib ärinõustajaid ja ettevõtluskonsultante.

- Maakondlike arenduskeskuste kogemuse kohaselt on piirkondlikule väikeettevõtjale konsultatsiooniteenuse pakkumine sageli väga väike. 78% ärinõustajatest töötab Põhja-Eestis, ennekõike Harjumaal ja Tallinnas. Maapiirkondade mikro- ja väikeettevõtted on paraku väiksema võimekusega konsultatsiooni sisseostmisel suurtest audiitor- ning konsultatsiooniettevõtetest.

- Ettevõtete, kohalike omavalitsuste, maakondlike arenduskeskuste võrgustiku ja mitme teise osalise (Maaelu Teadmuskeskus, PRIA, KIK jt) koostöö aitab tagada ettevõtluskonsultantide kättesaadavust maapiirkondades ning toetada oskuste arendamist. Kohaliku piirkonna ning ettevõtete tundmine aitavad kaasa ettevõtte jaoks parima konsultatsioonilahenduse ja/või eksperdi leidmisele.

ESG ehk kestlikkuse alase kompetentsiga AA-ÄN-i töötajate nõudlus kasvab.

- Seoses ettevõtete kestlikkuse aruandluse ja selle auditeerimise mahu järkjärgulise kasvuga järgnevatel aastatel suureneb hüppeliselt AA-ÄN-i valdkonna töötajate vajadus kestlikkuse ning roheteemadega seotud kompetentside arendamiseks.

- Kui seni esitasid aruandeid vaid enam kui 500 töötajaga avaliku huvi üksused, nt pangad, kindlustusandjad ja börsiettevõtted, siis alates 2024. aastast laieneb aruandekohustuslike äriühingute ring oluliselt. 2021. a andmete põhjal on suuremaid ettevõtteid, kellele alates 2024–2026. a aruandluskohustus laieneb, ca 300–350. Need ettevõtted moodustavad Eesti majandusest üle 50% (müügitulu alusel).

- Kestlikkuse ja roheteemadega seotud kompetentsidega tööjõuvajaduse katmiseks on vajalik rahandusministeeriumi, valdkonna tööandjate ning nende esindusorganisatsioonide (ERK, AK, ESAÜ, EKA), kõrg- ja kutsekoolide ning täienduskoolitusasutuste koostöö sobivate (täiendus)koolituslahenduste leidmiseks või ka nende väljatöötamiseks ja täiendamiseks.

Võrreldes 2016. aastaga on mitmed valdkonna probleemkohad jäänud samaks. Suurima vajakajäämisena näevad tööandjad jätkuvalt arvestusala kutse- ja kõrghariduse erialade lõpetajate praktiliste oskuste madalat taset. Raskusi valmistab akadeemiliste teadmiste n-ö päriselus rakendamine. Puudu jääb nn suure pildi nägemise oskusest. Tööle asumisel vajatakse olulisel määral tööandjapoolset täiendavat väljaõpet.

- Tööandjate hinnangul on lõhe koolis õpetatava ning tööturul vajatavate oskuste vahel kasvamas. Lihtsamad tööd, millest praktikal tavapäraselt alustati, on automatiseeritud. Keerukamate tööprotsesside väljaõpet töökohal hindavad praktikajuhendajad liialt aja- ja ressursimahukas.

- Raamatupidamisteenuseid osutavatest firmadest 99% on väikesed 1–10 töötajaga mikroettevõtted, kelle võimekus ja ka valmisolek tehnoloogilise innovatsiooniga kaasa minna on väike. Samuti ei jätku neil ressurssi praktikantide juhendamiseks. Kõige keerulisem on praktikabaaside leidmine regionaalselt.

- Praktiliste oskuste arendamisele aitaks kaasa senisest tõhusam tööandjate, erialaühenduste ja koolide koostöö praktikavõimaluste leidmisel ning kogemuste jagamine praktikakoostöö edendamisvõimalustest. Tähtsana nähakse erinevate praktiliste harjutuslaborite, demo- ja e-keskkondade kasutamisvõimaluste avardamist õppetööks.

- Kutse- ja kõrgkoolid saavad äriprotsesside tervikvaate paremaks kujundamiseks õppes senisest enam rakendada probleem- ja projektõpet, rühmatöid, praktilisi ülesandeid (sh äriplaanide, -analüüside koostamist jne), samuti eluliste juhtumite lahendamist. Oluline on teooria käsitlemine võimalikult sidusalt koos praktilise läbitegemise võimaluse ja erialapraktikaga.

Eesti Raamatupidajate Kogu (ERK), ERK Raamatupidamisteenuste toimkonna ja Audiitorkogu hinnangul on raamatupidamisteenuste osutamise kvaliteet Eestis väga varieeruv.

- Raamatupidajate võimalikult heatasemelised kutseoskused mängivad rolli ka riigi seisukohast oluliste teemadega tegelemisel, nagu probleemid ettevõtete majandusaasta-aruannete esitamisega, maksuarvestuse keerukamaks muutumine, rahapesuga võitlemine jne.

- Tööandjad väärtustavad kasvavalt kutsetunnistustega raamatupidajaid. Ekspertide hinnangul tuleks leida viise innustamaks raamatupidajaid kutset taotlema. Peale raamatupidaja, tase 5 kutsega töötajate (2234 kehtivat kutset) peaks oluliselt suurenema ka vanemraamatupidaja, tase 6 kutsetunnistustega töötajate osakaal. Eestis on u 5000 raamatupidamisteenust osutavat juriidilist isikut, kuid ainult 438 vanemraamatupidaja, tase 6 kutsetunnistusega inimest.

- AA-ÄN-i eksperdikogu hinnangul peaks raamatupidamise kvaliteedi tõstmiseks alustama avalikku huvi arvestavat, järkjärgulist kvaliteedinõuete kehtestamist auditeeritavate ettevõtete raamatupidajatele, näiteks kutsetunnistuse omamise kohustuse näol. Samuti võiks igas suuremas raamatupidamisteenust osutavas ettevõttes olla vähemalt üks vanemraamatupidaja, tase 6 kutsetunnistusega töötaja.

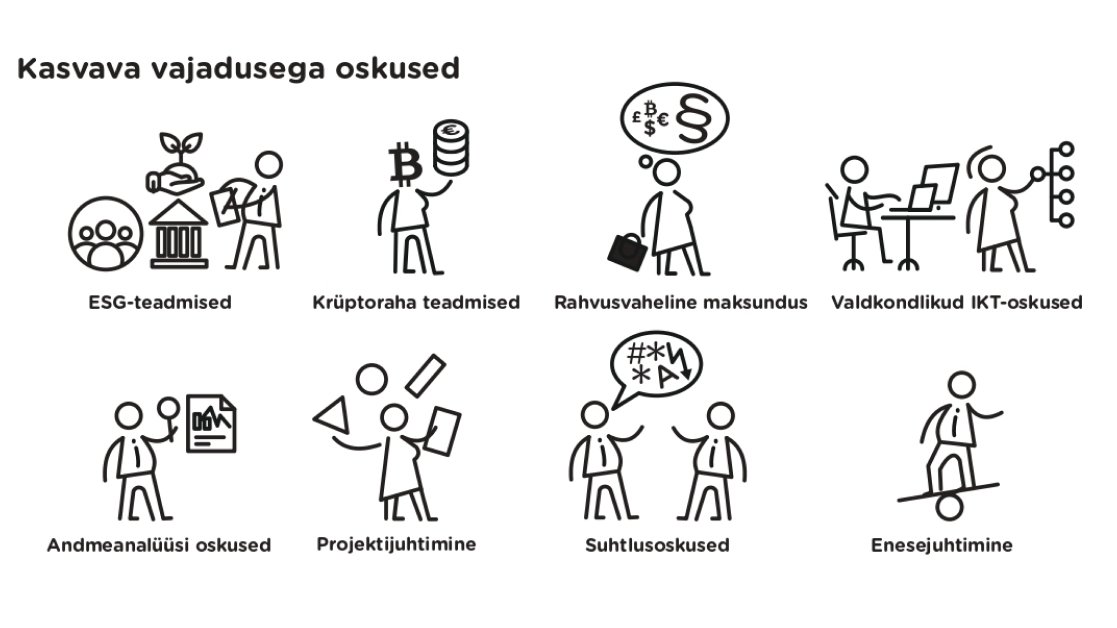

Valdkonna töötajate laienevate töökohustuste täitmiseks ning töötajate kutseoskuste ajakohasena hoidmiseks nõuab kriitilist tähelepanu kasvava vajadusega oskuste arendamine: erialased IKT-oskused (sh majandustarkvara kasutamine ja küberturbe teadmised), virtuaalvääringuteenuste pakkumisega seotud raamatupidamine ning auditeerimine, maksundus (sh rahvusvaheline maksundus), andmeanalüüsi oskused, projektijuhtimisoskused, suhtlemis- ja enesejuhtimisoskused.

- Majandustarkvara puhul kasutatakse sageli ainult väga väikest osa selle võimalustest. Selleks et tarkvaraprogramme paremini enda heaks tööle panna, on vajalikud järjest paremad IT-oskused.

- Virtuaalvääringuteenustega seotud raamatupidamise, nõustamise ja auditeerimise vajadus on ajas kasvav. Teemade keerukuse ja spetsiifilisuse tõttu napib vajalike teadmistega töötajaid.

- Vajadust heade rahvusvahelise maksunduse teadmiste järele suurendab Eesti e-residentide ja neile osutatavate teenuste mahu kasv, muutuv maksunduskeskkond (sh rahvusvahelised maksundusalased kokkulepped) ning rahvusvaheliste ettevõtete ja suurkontsernide arvestuskeskuste paiknemine Eestis.

- Eriliigiliste andmete hulk ja nende analüüsimise olulisus finantsanalüütikute, audiitorite ning ärikonsultantide töös on ajas märkimisväärselt kasvav. Järjest kriitilisema tähtsusega on andmetega töötamise oskused, andmeallikate valideerimise ja andmeanalüüsi tulemuste tõlgendamise oskused.

- Nii tööandjate kui ka klientide ootused teenustega seotud nõustamisele kasvavad. Järjest enam tuleb juurde konsulteeriva iseloomuga tööd ja klientidega suhtlemist, mis eeldab häid suhtlemisoskusi.

- Automatiseerimine suurendab töötamise efektiivsust, kuid on kaasa toonud ka suurema tööstressi ja läbipõlemise riski. Kaugtöö pakub suurepärast võimalust paindlikkuseks, kuid eeldab töötajatelt tugevaid enesejuhtimisoskusi.

- AA-ÄN-i eksperdikogu soovitus on, et valdkonna erialasid õpetavad kutse- ja kõrgkoolid peaksid eeltoodud teadmiste ning oskuste õpetamisele suuremat rõhku panema.

- Sobivate (täiendus)koolituslahenduste leidmiseks on vajalik erialaühenduste (ERK, AK, ESAÜ, EKA) hea koostöö kõrg- ja kutsekoolide ning täienduskoolitusasutustega. Valdkonnas on tähtsal kohal ka erialaühenduste korraldatavad täienduskoolitused.

Sissejuhatus

OSKA tööjõu- ja oskuste vajaduse valdkonnauuringute põhieesmärk on prognoosida, kuidas muutub lähema kümne aasta jooksul valdkonna põhikutsealade hõive, tööjõuvajadus ning vajatavad oskused, kas praegune valdkonna koolituspakkumine nii tasemeõppe kui ka täiendusõppe vallas on valdkonna tööjõu- ja oskuste vajadusega kooskõlas ning millised on muud võimalikud tööjõuvajaduse katmise allikad. Uuringu tulemusena pakutakse nii koolitus- kui ka tööturu osalistele võimalikke lahendusi, et muutuvatele vajadustele paremini vastata3 .

Siinses uuringuaruandes esitatakse OSKA AA-ÄN-i valdkonna rakendusuuringu tulemused. Uuringu koostajate eesmärk oli selgitada välja, kuidas muutuvad lähema kümne aasta jooksul valdkonna põhikutsealade hõive, tööjõu- ja oskuste vajadus, ning esitada ettepanekud, kuidas paremini vastata tööjõuturu muutuvatele vajadustele. Uuringus on eesmärgi saavutamiseks kasutatud kvantitatiivseid ja kvalitatiivseid uurimismeetodeid. Andmeallikateks on valdkonna statistika (sh Maksu- ja Tolliameti töötamise register (edaspidi: TÖR), Eesti Hariduse Infosüsteemi andmed (edaspidi: EHIS)), varem Eestis ja mujal maailmas tehtud uuringud, „OSKA trendikaardid. Tööjõu- ja oskuste vajadust mõjutavad tulevikutrendid 2030“ (Tilk jt, 2021), valdkonna strateegilised dokumendid ja arengukavad, intervjuud valdkonna ekspertidega jm. Uuringu metoodika detailsem kirjeldus on toodud lisas 1.

See on järjekorras teine AA ja ÄN-i valdkondade uuring. Esimene OSKA arvestusala uuring korraldati 2016. aastal (Sõmer ja Rosenblad, 2016). Ärinõustamist hõlmas OSKA personali- ja administratiivtöö ning ärinõustamise 2018. a uuring (Rosenblad ja Tilk, 2018). Varasemate uuringutega võrreldes võimaldab muutunud alusandmestik võtta analüüsis arvesse täiendavaid tööjõuga seonduvaid aspekte (nt tööjõu voolavus, põhi- ja kõrvaltöö osakaal, lõpetajate erialane rakendumine jne). Paljud eelmistes uuringutes välja toodud olulised kitsaskohad on jäänud samaks.4 Näiteks probleemid, mis puudutavad koolilõpetajate praktiliste oskuste taset, valdkondlike tehnoloogiliste oskuste arendamist või ka töö keerukuse kasvuga seonduvate analüütiliste oskuste arenguvajadusi.

Töö- ja haridusvaldkonna ekspertide kaasabil sõnastati ettepanekud ning tähelepanekud, kuidas paremini siduda tööjõuvajadust ja koolituspakkumist. Ettepanekud on esitatud selleks, et paremini täita valdkonna põhikutsealade tööjõuvajadust, aidata kaasa valdkonna arenguks kriitiliste oskuste tõhusamale arendamisele ning leevendada valdkonna tööturu kitsaskohti nii tööandjate kui ka -võtjate vaates. Ettepanekud ja tähelepanekud puudutavad koole, erialaühinguid, tööandjaid, õppijaid, valdkonna poliitikakujundajaid, hariduse valdkonnas tegutsevaid organisatsioone jt. Kuigi ettepanekud on sõnastatud tegevustena, pole tegu rakenduskavaga, vaid soovitustega, mille põhjal saavad osalised koostada oma tegevusplaanid. Ettepanekute täitmist seiratakse ja nende täitmist hinnatakse koos ekspertidega.

Kutsekoda tänab suure panuse eest uuringu eksperdikogu liikmeid, intervjueerituid, raamatupidaja kutseõppe eriala vilistlasi, retsensente jt valdkonna esindajaid, kes on aidanud kaasa uuringuaruande valmimisele.

Lühendid

- AA-ÄN

- arvestusala ja ärinõustamise valdkond

- AK (ISCO)

- Eesti ametite klassifikaator, mis põhineb rahvusvahelisel ametite klassifikaatoril (International Standard Classification of Occupations, ISCO)

- AK

- ametikool

- AK

- Audiitorkogu

- BA

- bakalaureuseõpe

- DOK

- doktoriõpe

- HAKA

- Eesti Hariduse Kvaliteediagentuur

- EAP

- Euroopa ainepunktisüsteemi ainepunkt

- EBS

- Estonian Business School

- EEK Mainor

- Eesti Ettevõtluskõrgkool Mainor

- EHIS

- Eesti hariduse infosüsteem

- EKA

- Eesti Konsultantide Assotsiatsioon

- EKR

- Eesti kvalifikatsiooniraamistik

- EL

- Euroopa Liit

- EMTAK

- Eesti majanduse tegevusalade klassifikaator

- EMÜ

- Eesti Maaülikool

- ERK

- Eesti Raamatupidajate Kogu

- ESAÜ

- Eesti Siseaudiitorite Ühing

- ETU

- Eesti tööjõu-uuring

- HTM

- Haridus- ja Teadusministeerium

- IKT

- info- ja kommunikatsioonitehnoloogia

- KHK

- kutsehariduskeskus

- KIK

- Keskkonnainvesteeringute Keskus SA

- KOV

- kohalik omavalitsus

- KUT

- kutseõpe

- MA

- magistriõpe

- MTA

- Maksu- ja Tolliamet

- Olustvere TMK

- Olustvere Teenindus- ja Maamajanduskool

- OSKA

- tööjõu- ning oskuste vajaduse seire- ja prognoosisüsteem

- PRIA

- Põllumajanduse Registrite ja Informatsiooni Amet

- RAK

- rakenduskõrgharidus

- RKT

- riiklik koolitustellimus

- RM

- Rahandusministeerium

- TalTech

- Tallinna Tehnikaülikool

- TMK

- Tallinna Majanduskool

- TLÜ

- Tallinna Ülikool

- TTK

- Tallinna Tehnikakõrgkool

- TÖR

- Maksu- ja Tolliameti töötamise register

- TÜ

- Tartu Ülikool

- VEK

- OSKA valdkonna eksperdikogu

- VOCO

- Tartu Rakenduslik Kolledž

- ÕKR

- õppekavarühm

1. Valdkond ja põhikutsealad

Uuringuvaldkond on määratletud kutsealapõhisena, hõlmates raamatupidamise ja maksualase nõustamise, auditeerimise ning ärinõustamisega seotud kutsealadel töötajaid, sõltumata sellest, millise tegevusvaldkonnaga organisatsioonis nad töötavad. Samas on arvestusala (AA) töötajaid võimalik seostada järgmiste tegevusaladega: raamatupidamine ja maksualane nõustamine (EMTAK 69202) ning auditeerimine (EMTAK 69201), kuid otseselt töötab tegevusalal M692 alla 20% raamatupidamise ja majandusarvestusega seotud töötajaskonnast. Tegevusaladest järgneb valdkond „Avalik haldus ning majandus- ja sotsiaalpoliitika juhtimine“ (841), kus töötab 6% finants- ja raamatupidamistöötajatest ning välisaudiitoritest. Samas valdkonnas töötab ka 33% siseaudiitoritest. Tegevusalad, kust võib leida rohkem siseaudiitoreid, on rahaloomega seotud finantsvahendus (641), kus töötab 12% ja auditeerimise tegevusalal 5%. Siseaudiitorite tööpõld on sedavõrd avar, et neid jätkub laiale tegevusalade paletile.

Välisaudiitoritest ligi 52% – vandeaudiitorid ja vandeaudiitori assistendid – tegutseb auditeerimise tegevusalal. Ekspertide hinnangul kuulub neisse aktiivselt audiitorlusega tegelevatesse vandeaudiitorite meeskondadesse umbes 250 vandeaudiitorit ning lisaks 290 noorem- ja vanemaudiitorit ning audiitori assistenti. TÖR-i piiratud võimaluste tõttu on neid töötajaid kirjeldatud (eeldatavalt) raamatupidamise tippspetsialistide ja raamatupidamise madalama taseme töötajatena. Ligi 20% välisaudiitorite jaoks on auditeerimise tegevusalal töötamine kõrvaltegevus. Teise suure kogumi TÖR-is koodiga 24110001 „audiitor“ registreeritud töötajatest moodustavad MTA ja riigikontrolli töötajad. Väikseima ja antud uuringus vähem käsitletud, kuid suurimat kasvupotentsiaali omava kategooria moodustavad IT-audiitorid.

Ärinõustamine (ÄN) hõlmab äri- jm juhtimisalast nõustamist. Peamiselt tegutsevad ärinõustajad valdkondades „Avalik haldus ning majandus- ja sotsiaalpoliitika juhtimine“ (EMTAK 841) – 19% ja „Juhtimisalane nõustamine“ (EMTAK 702) – 10%, aga ka „Programmeerimine, konsultatsioonid jms tegevused“ (EMTAK 620) – (10%), „Rahaloomega seotud finantsvahendus“ (EMTAK 641) – 4%, „Traadita elektrilise side teenused“ (EMTAK 612) – 4%, „Arvepidamine, raamatupidamine ja auditeerimine“ (EMTAK 692) – 3%, „Kolmanda taseme haridus“ (EMTAK 854) – 3%. Paljud ettevõtluskonsultatsiooniga tegelevad maakondlikud arenduskeskused ja ärinõustamist osutavad ettevõtted on Äriregistris registreeritud tegevusaladele „Muude organisatsioonide tegevus“ (EMTAK 949), „Mujal liigitamata äritegevust abistavad tegevused“ (EMTAK 829), „Muu koolitus“ (EMTAK 855), „Muu mujal liigitamata kutse-, teadus- ja tehnikaalane tegevus“ (EMTAK 749) jne. Seega võib äri- ja juhtimisalase konsultatsiooni pakkujaid leida väga erineva tegevusala alt, mis rikastab valdkonna põhitegevust ettevõtluse eri nüanssidega.

1.1. Põhikutsealade ja valdkonna määratlus

OSKA arvestusala ja ärinõustamise valdkonda (edaspidi: AA-ÄN) hõlmatud ametirühmad ja neile vastavad põhikutsealad on esitatud tabelis 15 .

Analüüsis eristatakse nelja alavaldkonda: finantsjuhtimine, raamatupidamine ja maksualane nõustamine; välisaudiitorlus; siseaudiitorlus ning juhtimisalane nõustamine. Nimetatud alavaldkondade koos käsitlemine tulenes eesmärgist analüüsida omavahel lõimitud kutsealasid koos. Suuremate AA-ÄN-i ettevõtete näitel osutatakse paralleelselt nii raamatupidamise, sh maksualase nõustamise, auditeerimise kui ka juhtimisalase nõustamise teenust.

Põhikutsealade jaotus on sarnane eelmiste OSKA uuringutega, v.a üksikud väiksemad muutused. Kohendatud on põhikutsealade nimetusi – majandusarvestuse analüütik -> finantsanalüütik. Ärinõustajate ridadesse on lisandunud strateegiate väljatöötajad (AK kood 24220013).

Valdkonnas töötab kokku üle 23 000 juhi ja spetsialisti, kellest 86% moodustavad finantsjuhtimise ning raamatupidamisega seotud põhikutsealade töötajad, 11% on strateegilise planeerimise juhid ja ärinõustajad, üle 2% välisaudiitorid ning 1% siseaudiitorid.

AA valdkonda kuulub ainult kaks kutseharidust eeldavat põhikutseala, milleks on 1) raamatupidamise madalaima oskustasemega töötajad – raamatupidamise kontoritöötajad, sh arveametnikud, kuluarvestajad, kaubaarvete koostajad, saatedokumentide vormistajad ja palgaarvestajad ning 2) olenevalt tööülesannete keerukusest raamatupidamise keskastme spetsialistid.

Ülejäänud põhikutsealadel on eelduseks erineva taseme kõrgharidus.

Tabel 1. AA-ÄN-i AK koodid, nimetused, põhikutsealad, eeldatav haridustase ja hõivatute arv

1.2. Põhikutsealade kirjeldused

AA ja ÄN-i valdkonna põhikutsealade kirjeldustes on tuginetud OSKA eelmistele valdkonnauuringutele (Sõmer ja Rosenblad, 2016; Rosenblad jt, 2018), kutsestandarditele, valdkonda reguleerivatele seadustele, uuringu eksperdikogu aruteludele ning intervjuudele tööandjatega.

1.2.1. Finants-, maksu- ja juhtimisarvestuse põhikutsealad

Tüüpilisemad ametinimetused: finantsjuht, finantsdirektor, arvestusala teenuste arendusjuht, finantsosakonna juhataja jt.

Finantsjuhid kavandavad, juhivad ja koordineerivad organisatsiooni finantstoiminguid. Finantsjuhid koostavad eelarveid ning jälgivad nende täitmist. Nad vastutavad organisatsiooni finantsaruandluse6 , AA lahenduste ja teenuste sisulise ning tehnilise arendamise ja ka ettevõtte juhtimiseks, tegevuste planeerimiseks, otsuste vastuvõtmiseks ning tulemuste hindamiseks vajaliku juhtimisarvestuse korraldamise eest. Finantsjuhid nõustavad organisatsiooni juhtkonda finantsküsimustes, analüüsivad finantstulemusi, hindavad riske ja soovitavad strateegiaid kahjumite vältimiseks. Nad suhtlevad pankade ja teiste finantsinstitutsioonidega seoses laenude ning investeeringutega. Samuti vastutavad nad selle eest, et ettevõtte finantstegevus oleks kooskõlas seadusandluse ja regulatsioonidega.

Finantsjuhina töötamiseks on vajalik erialane (finantsjuhtimine, majandusarvestus, rahandus) kõrgharidus, eelistatult magistrikraad.

Tüüpilisemad ametinimetused: finantskontroller, kontroller, finantsanalüütik, majandusarvestuse analüütik, vahel ka ärianalüütik.

Finantskontrollerid ja -analüütikud kujundavad ettevõtte planeerimis- ning aruandlusprotsesse, osalevad eelarve planeerimisel ja koostamisel, finantsanalüüside tegemisel ning aruandluse koostamisel ja nende tõlgendamisel juhtidele. Finantskontrollerid jälgivad finantsteabe õigsust, täpsust ning kontrollivad finantsprotseduuride ja -aruandluse vastavust seadusandlusele. Nad seiravad kokkulepitud eesmärkide täitmist ja protseduuride järgimist, koondavad arvandmeid, analüüsivad neid ning esitavad sellest lähtuvaid järeldusi, nõustades ettevõtte juhtkonda.

Nii finantskontrollerid kui ka -analüütikud hindavad organisatsiooni finantsriske ja teevad ettepanekuid nende maandamiseks, samuti soovitavad meetmeid kuluefektiivsuse parandamiseks. Nad jälgivad turgude muutusi ning analüüsivad äritegevuse trende ja väljavaateid.

Finantskontrolleri või -analüütikuna töötamiseks on vajalik vähemalt rakenduskõrgharidus või bakalaureusekraad, eelistatult magistrikraad.

Tüüpilisemad ametinimetused: pearaamatupidaja, vanemraamatupidaja, raamatupidamisosakonna juhataja, teenuste- ja tiimijuhid raamatupidamisbüroos.

Raamatupidamise tippspetsialistid kavandavad, korraldavad ja haldavad organisatsiooni raamatupidamissüsteeme, juhivad raamatupidamist ning inimesi, koordineerivad ja korraldavad igapäevast raamatupidamistööd. Nad valmistavad ette ja koostavad eelarveid, finantsülevaateid ning majandusaasta aruandeid, vajaduse korral planeerivad, juhivad ja analüüsivad ka ettevõtte finantstegevust.

Raamatupidamisbüroodes vastutavad nad raamatupidamisteenuste õigeaegse ning täpse osutamise eest, tegelevad kliendisuhete hoidmisega, teenusprotsessidega seotud arendustöö juhtimise ja/või koordineerimisega, meeskonna koolitamise ning arendamise korraldamisega ja teevad koostööd arvestus-, maksundus- jt (valdkonna)ekspertidega.

Töötamiseks on vajalik erialane kõrgharidus, eelistatult magistrikraad.

Tüüpilisemad ametinimetused: raamatupidaja, raamatupidamisosakonna spetsialist.

Raamatupidamise keskastme spetsialistid peavad arvestust ettevõtte finantstehingute üle ning kontrollivad tehingutega seotud dokumentide ja kirjete õigsust, koostavad eelarveid, analüüsivad ning jälgivad eelarvete täitmist, tegelevad maksuarvestusega, täidavad maksudeklaratsioone, koostavad majandusaasta aruandeid, statistilisi aruandeid jne.

Töötamiseks on vajalik erialane kõrg- või kutseharidus.

Tüüpilisemad ametinimetused: raamatupidaja assistent, palgaarvestaja, arveametnik, arvepidaja, arvete spetsialist, raamatupidamise andmesisestaja.

Raamatupidamise kontoritöötajad on madalaima oskustasemega raamatupidajad, kes arvutavad, liigitavad ja registreerivad andmeid ning raamatupidamisdokumente; koguvad, kontrollivad ja töötlevad teavet palgafondi kohta ning arvutavad välja töötajatele maksmisele kuuluva palga ja hüvitised.

Töötamiseks on vajalik erialane kutseharidus. Olenevalt töö spetsiifikast võib lihtsamate tööülesannete korral piisata ka erialasest täienduskoolitusest või väljaõppest töökohal.

Finants-, maksu- ja juhtimisarvestuse põhikutsealadega seotud kutsestandardid. Raamatupidamise kutsealal on kolm kehtivat kutsestandardit: raamatupidaja, tase 5; vanemraamatupidaja, tase 6; juhtivraamatupidaja, tase 7. Kõigi kolme kutse andjaks on Eesti Raamatupidajate Kogu (ERK)7

Kutsetunnistus ei ole raamatupidajana töötamisel kohustuslik, kuid annab võimaluse tõestada oma kvalifikatsiooni ja professionaalsust. Alates 01.09.2017 on raamatupidaja kutseõppe erialale sisseastujatele kutseeksami sooritamine õppe lõpetamisel kohustuslik.

31.12.2023 seisuga on välja antud 2234 raamatupidaja, tase 5 ning 438 vanemraamatupidaja, tase 6 kutset. Lisaks on välja antud 2273 varasema raamatupidaja assistent I kutsestandardi alusel kehtivat kutset (kutsetunnistus on küll tähtajatu, kuid vastav kutsestandard on kehtivuse kaotanud). Esimene juhtivraamatupidaja, tase 7 kutseeksam korraldati 2023. a sügisel8 . Juhtivraamatupidaja, tase 7 kutsetunnistus omistati kolmele valdkonnaspetsialistile. Kõigi kutsete andjaks ja kutseeksami korraldajaks on Eesti Raamatupidajate Kogu.

1.2.2. Audiitortegevuse ja ärinõustamise põhikutsealad

Tüüpilisemad ametinimetused: siseaudiitor, siseauditi juht, siseauditi spetsialist, siseauditi osakonna juhataja, nooremsiseaudiitor, juhtiv-/siseaudiitor, sisekontrolör või sisekontrolli osakonna juht/spetsialist (siseaudiitori ülesannetes).

Siseaudiitorid hindavad ettevõttes sisse seatud kontrollmeetmete tõhusust tagamaks, et ettevõtte ressursse kasutatakse säästlikult, tõhusalt ja mõjusalt ning et tegevused ja otsused oleksid asjakohased, eesmärgipärased ning seaduslikud. Siseaudiitorid alluvad otseselt ettevõtete ja asutuste kõrgemale juhtorganile (nt nõukogule) ning hindavad nii juhtimistasandi kui ka sisekontrollisüsteemi toimimist ja piisavust. Nad nõustavad juhtkonda ettevõtte protsesside, ressursside, kvaliteedi- ja riskide juhtimise, aga ka ettevõtte kultuuri osas laiemalt. Siseaudiitori funktsiooni võib täita ka organisatsiooniväline nõustaja.

Suuremates organisatsioonides võivad olla siseauditi üksused, kus üksuse juht vastutab kogu üksuse juhtimise ja arendamise, eelarve ning tegevuste planeerimise ja juhtkonnaga suhtlemise eest. Ta tagab siseauditeerimise kvaliteedi, standardite ning eetikakoodeksi jälgimise, auditimetoodika ja -protsesside asjakohasuse. Juhtivaudiitor täidab siseauditi juhi kinnitatud tööplaani, juhib siseauditite tegemist, vastutab standardite jälgimise, auditikvaliteedi, -metoodika asjakohasuse ja arendamise eest. Siseaudiitor ning nooremsiseaudiitor osalevad siseauditi juhi kinnitatud siseauditite tegemisel kokkulepitud mahus ja ulatuses.

Siseaudiitorina töötamiseks on vajalik kõrgharidus, eelistatult magistrikraad. Siseaudiitorite töös tervikuna on tähtis ettevõtte tegevusvaldkonna väga hea tundmine.

Siseaudiitorite kutsesüsteem toimib audiitortegevuse seaduse (2010) alusel9 , kooskõlas Rahvusvahelise Siseaudiitorite Ühingu (Institute of Internal Auditors, IIA) kutsetegevuse raamistiku ja siseauditi standarditega. Eestis tunnustatakse vahetult CIA (Certified Internal Auditor; väljastaja IIA) atesteeritud siseaudiitori) ja CGAP (Certified Government Auditing Professional; väljastaja IIA) atesteeritud avaliku sektori siseaudiitori rahvusvahelisi sertifikaate, mis vastavad atesteeritud siseaudiitori ning avaliku sektori siseaudiitori kutsetele. Siseaudiitori Eesti siseriikliku kutse või kutsetaseme taotlemine eeldab magistri- või vähemalt bakalaureusekraadi olemasolu või nendega samaväärset haridusalast kvalifikatsiooni ja kolmeaastast erialast töökogemust. Iseseisvalt avaliku sektori siseaudiitorina töötamisel on vajalik avaliku sektori siseaudiitori kutsetase.10

Tüüpilisemad ametinimetused: audiitor, vandeaudiitor, finantsaudiitor, noorem-, vanem- ja juhtivaudiitor, audiitori assistent, maksuaudiitor, audiitor avalikus sektoris, IT-audiitor.

Vandeaudiitorid planeerivad ja juhivad audititegevust ning viivad seda ellu koostöös auditimeeskonnaga, juhendavad meeskonda, vastutavad auditistandardite jälgimise, auditikvaliteedi asjakohasuse ja arendamise eest. Vandeaudiitorina töötamiseks on vajalik erialane kõrgharidus (vähemalt rakenduskõrgharidus või bakalaureusekraad), eelistatult magistrikraad, 3-aastane töökogemus auditiettevõttes ja vandeaudiitori kutseeksami sooritamine.

Vandeaudiitorite kutsesse sisenemise süsteem toimub audiitortegevuse seaduse (2010) alusel. Siseriiklikult on tunnustatud vandeaudiitori kutseeksam. Lisaks on audiitoritel võimalik sooritada soovi korral rahvusvahelisi kutseeksameid ja omandada CIA (Certified Internal Auditor) vm siseauditi valdkonna ja/või ACCA11 sertifikaadid.

Finantsaudiitorid osalevad erinevate ettevõtete auditeerimisprojektides, kontrollivad ettevõtete finantsaruandeid ja koostavad auditeerimisaruandeid. Nad hindavad ettevõtete finantsseisundit ning aitavad hinnata ettevõtte riske. Finantsaudiitori rollis on oluline osa nõustamisel, aitamaks tagada ettevõtete aruandluse korrektsust. Töötamiseks on eelistatud erialane kõrgharidus (soovitavalt majandus- või finantsalane), kuid see ei ole otseseks eelduseks. Auditimeeskonnas alustatakse tööd sageli juba siis, kui kõrgharidus on alles omandamisel.

Avaliku sektori ehk riigikontrolli audiitorid hindavad, kas avaliku sektori raha on kasutatud tulemuslikult ning õiguspäraselt. Töötamise eelduseks on magistrikraad.

Maksuaudiitorid kontrollivad ja hindavad ettevõtete ning üksikisikute maksudeklaratsioone tagamaks, et makse makstakse nõuetekohaselt ja seadusega kooskõlas. Nad uurivad finantsdokumente, et avastada võimalikke ebatäpsusi või pettusi, tuvastavad maksukohustuste täitmatajätmisi ja soovitavad vajalikke parandusmeetmeid. Töötamiseks on eelistatud kõrgharidus (soovitavalt majandus-, õigus- või maksundusalane).

IT-audiitorid kontrollivad infotehnoloogilise infrastruktuuri kontrollimehhanismide kvaliteeti, tehes nn IT-auditeid. IT-audiitorid tegelevad organisatsiooni infosüsteemide, nendega seotud tegevuste ja toimingute kohta tõendite kogumise ning nende hindamisega. Nad teevad kindlaks, kas infosüsteemid kaitsevad nõuetekohaselt infovarasid, kas on tagatud andmete terviklikkus ning kas süsteemid toimivad tõhusalt, et aidata kaasa organisatsiooni eesmärkide saavutamisele. Alates 2022. a rakendunud Eesti infoturbestandardi (E-ITS) auditeerimisjuhendi kohaselt kehtivad E-ITS-i auditit tegevale juhtaudiitorile ja auditimeeskonna liikmetele ka vastavad kutseoskuste nõuded. Juhtaudiitor peab olema sertifitseeritud12 , IT-auditites osalemise kogemusega ning IT-auditi, -juhtimise või infoturbe alase töökogemusega.

Tüüpilisemad ametinimetused: ärikonsultant, juhtimiskonsultant, ärinõustaja, (äri)analüütik; noorem-, vanem- ja juhtivkonsultant, ettevõtluskonsultant.

Ärinõustajad annavad nõu probleemide lahendamisel, milleks klientettevõttes või -organisatsioonis puudub piisav oskusteave või ajaressurss. Konsultant nõustab juhte ja organisatsioone nende eesmärkide saavutamisel, aidates lahendada juhtimis- ning äriprobleeme, leides ja kasutades uusi võimalusi, edendades õppimist, aidates kaasa muutusvajaduste väljaselgitamisele ja muudatuste elluviimisele. Nende töö eesmärk on anda kliendile metoodilist, informatiivset, tehnilist ja muud abi, mis aitab kliendil probleemi lahendada. Nõustamine võib hõlmata väga laia äritegevuse spektrit alates äriplaani ning -protsesside ja -tehnoloogiate analüüsist kuni turu-, äririski- ning konkurentsianalüüside ja tehingute nõustamiseni. IT-ärikonsultandid teevad ettevõtte äriprotsesside analüüsi tulemusena ettepanekuid infosüsteemide ja -turbe arendamiseks ning võivad osaleda ka IT-auditite tegemisel.

Töötamiseks on eelistatud magistrikraad, kuid ametis on ka bakalaureusekraadiga ning rakendusliku kõrgharidusega spetsialiste. Erialane taust ärinõustamises on lai: alates reaalaladest (matemaatika, statistika, infotehnoloogia), majandus-, ärindus- ja finantsalade, politoloogia, avaliku halduse, geograafia jpt erialadeni.

2. Valdkonna tööjõu- ja oskuste vajadust mõjutavad trendid ning regulatsioonidest tulenevad arengusuundumused

AA-ÄN-i valdkonna tööjõu- ja oskuste vajadust mõjutavad järgmisel kümnendil enim õiguskeskkonna nõuetest tingitud muutused, nagu kestlikkuse (ESG) aruandluse esitamine ning auditeerimine, virtuaalvääringuteenustega seotud nõustamine ja auditeerimine, samuti karmistuvad nõuded seoses infoturbe ning rahapesu tõkestamisega.

Kui eeltoodud trendid seonduvad ennekõike oskuste arendamise vajadusega, siis nii oskuste täiendamisele kui ka tööhõivele avaldavad suurimat mõju tehnoloogilised arengud – arvepidamise ja auditeerimise automatiseerimine ning digitaliseerimine. Erialatarkvara arendused (sh tehisintellekti kasvav rakendamine), EL-i-ülene järkjärguline üleminek elektroonsele paberivabale arveldamisele ning automaatsele andmepõhisele aruandlusele ehk nn reaalajamajanduse kontseptsiooni edendamine kasvatavad küll erialase tehnoloogilise nõustamise vajadust, kuid vähendavad oluliselt madalama oskustasemega töökohtade arvu valdkonnas.

Klientidele mitmekesisemate teenuste pakkumiseks laiendatakse ja konsolideeritakse teenust osutavaid ettevõtteid ning uute aruandlusteemade lisandumine kasvatab teenuste sisseostu. Uute internetipõhiste teenuste abil lisandub uusi ärimudeleid, mis võivad tööjõuvajadust vähendada (nt erinevad veebi- ja pilvepõhised teenusmudelid).

Töösuhetes oodatakse paindlikumaid töötamise tingimusi ja personaalsemat lähenemist nii töökorralduses kui ka tööalases juhendamises.

AA ja ÄN-i kutsealasid lähiaastatel enim mõjutavad trendid ja arengusuundumused võib jaotada viide suuremasse teemavaldkonda:

- õiguskeskkonna nõuete ja standardite muutumine ja täienemine, sh kestlikkusaruandlus;

- tehnoloogiliste lahenduste areng;

- arengud majanduses ja maailmas;

- töökultuuri teisenemine;

- sotsiaal-demograafilised muutused.

Järgnevates alapeatükkides on toodud olulisemad trendimärksõnad ja -kirjeldused teemavaldkondade kaupa.

2.1. Õiguskeskkonna nõuete ja standardite muutumine ning täienemine

EL-i ja Eesti riiklikul seadusandlusel põhinevate aruandluskohustuste kasv, regulatsioonidest tulenevate ülesannete ulatuse laienemine ning tegevuste keerukuse ja spetsialiseerumise kasv teenuste osutamisel, Eesti riiklik raamatupidamis- ning maksundusalane seadusandlus.

ESG aruandluse koostamine ja auditeerimine. Alates 2024. aastast on suurettevõtted EL-i äriühingute kestlikkusaruandluse direktiivi (CSRD)14 järgi kohustatud esitama aruandeid jätkusuutlikkuse põhimõtete rakendamise ja tulemuste kohta (majandusaastaaruande tegevusaruande osana). Vajalik on, et aruannet kontrolliks audiitor. Aruandekohustuslike äriühingute ring laieneb oluliselt15 , raamatupidajate ja audiitorite (nii sise- kui ka välisaudiitorite) töömaht kasvab. (Rahandusministeeriumis on loomisel tehniline lahendus, kuidas ettevõtjad saaksid kestlikkusaruandluse jaoks vajalikke andmeid võimalikult ladusalt äriregistrile edastada.)

Eesti tugevad küberturvalisuse meetmed ja e-residentsuse infrastruktuur soodustavad virtuaalvääringuteenuste pakkujate (VASP) tegutsemist Eestis. 2022. a kevadel rahapesu ja terrorismi rahastamise tõkestamise seadusesse (2017) sisse viidud muudatused karmistasid krüptoettevõtete tegevusele kohalduvaid nõudeid. Mh on virtuaalvääringu teenusepakkujale kohustuslik raamatupidamise aastaaruande audiitorkontroll (seaduse § 72³). Sama seaduse § 72⁴ järgi on virtuaalvääringu teenusepakkujal kohustus määrata ka siseaudiitor Muudatused tingisid nõudluse spetsiifilise tegevusalaga seotud raamatupidamise ning selle kontrollimiseks vajalike teadmiste ja oskustega spetsialistide (raamatupidajad, audiitorid, siseaudiitorid) järele. Seisuga 31.12.2022 oli Eestis 148 kehtiva virtuaalvääringu teenuse tegevusloaga ettevõtet.17

Krüptovara tehingute läbipaistvust, avalikustamist, autoriseerimist ja järelevalvet reguleerib EL-is ka 2023. a juunis jõustunud EL-i krüptovaraturgude määrus MiCA18 . Eestis on mitu krüptoettevõtetele seatud nõudmist juba MiCA määrusega vastavuses.

Küberturvalisuse hindamine, IT-auditid. Kasvab küberturvalisuse, andmekaitse, kriisijuhtimisplaanide, hangete kontrolli, tarkvara- ja IT-süsteemide eluringi juhtimise, andmete valitsemise ning andmete turvalisuse, isikuandmete kaitse järelevalve, andmekaevega jne seotud konsultatsiooni ja auditeerimise19 maht. Nt 2022. a küberturvalisuse seaduses (2018) vastu võetud muudatuste alusel kehtestati uus Eesti infoturbestandard (E-ITS), mille nõudeid järgitakse ka infoturbe auditeerimisel. (Seni kehtis infosüsteemide kolmeastmeline etalonturbe süsteem – ISKE.) E-ITS on kohustuslik rakendamiseks paljudele era- ja avaliku sektori organisatsioonidele. E-ITS-ile üleminekuks on aega kolm aastat, mis kasvatab ennekõike süsteemi rakendamise nõustamise, aga ka auditeerimise töömahtusid.

Pakendiauditid, probleemtoodetega tegelevate ettevõtete kontroll jne. Pakendiauditi tegemise aluseks on pakendiseadus (2004) §24¹, mille kohaselt rakendus alates 01.01.2015 nõue, et enne eelmise kalendriaasta andmete pakendiregistrisse esitamist peab pakendiettevõtja või taaskasutusorganisatsiooni pakendiaruande kohta olema väljastatud sõltumatu vandeaudiitori kokkuvõte; hiljem seadust muudeti ning teatud tingimuste täitmisel muutus vajadus vandeaudiitori kontrolli osas intervalli-põhiseks. Tulenevalt jäätmeseadusest (2004) on võimalik probleemtoodetega tegelevatelt ettevõtetelt nõuda seaduses toodud nõuetele vastavuse kontrolli. Ühtlasi suurendab nõuete täitmise kontroll ka siseadiitorite töömahtu.

Rahapesu tõkestamisega seotud reeglite karmistumine; järelevalve suurenemine. See toob kaasa suurema vastutuse ettevõtete ja nende finantstehingute seadustele vastavuse tagamisel ning kontrollimisel, riskide maandamisel ja hoolsusmeetmete rakendamisel.

Juhtimissüsteemide auditid jne. Kvaliteedisüsteemide auditeerimine ning hindamine võib samuti olla osa sise- ja välisaudiitorite tööst. Siseaudiitorid hindavad kvaliteedijuhtimissüsteemi tõhusust ja toimimist, lähtudes organisatsiooni eesmärkidest. Välised audiitorid on sõltumatud kolmandad osalised, kes kontrollivad, kas organisatsioon vastab kehtestatud kvaliteedistandarditele. See võib hõlmata nii organisatsiooni sisemisi protsesse kui ka toodete või teenuste kvaliteeti.

EL-i rahastusega seotud aruandluse ja auditeerimise töömaht säilib lähiaastatel umbes senises proportsioonis (praegune EL-i rahastusperiood kestab 2027. aastani).

See mõjutab nii raamatupidamist kui ka audiitortegevust, kuna ettevõtted või avaliku sektori asutused, kes on saanud rahastust Euroopa Liidu struktuurifondidest, Eesti kohalikelt rakendusüksustelt või muudelt finantseerijatelt, vajavad sageli projektide finantsaruandluse auditeerimise teenust. EL-i struktuurifondide ja muude toetusprogrammide projektide auditeerimine nõuab eriteadmisi ning kogemusi.

EL-i ühise klassifitseerimissüsteemi ehk nn taksonoomia (2020) määruse eesmärk on määratleda keskkonnasäästlik majandustegevus, et muuta kliima- ja keskkonnaeesmärgid selgeteks kriteeriumiteks, suurendada läbipaistvust ning luua ühine keel roheliste tegevuste kohta. Eestis jätkub riigi kogutavate andmete taksonoomiate korrastamine. MKM-i jt ministeeriumite ja ametite eestvedamisel korraldatakse erinevaid andmepõhise aruandluse ning taksonoomia ja selle halduse arendamisega seotud projekte. Ühtne taksonoomia aitab luua aluse standarditud aruandlusvormingutele, mis võimaldavad eri poolte vahel andmeid jagada ja tõlgendada.

Suund ühtse e-arve standardi (standard EN 16931) kasutuselevõtuks EL-is (lisaks avalikule sektorile ka erasektoris). Euroopa e-arve standard aitab lihtsamini välisriikidesse e-arveid saata ja neid sealt vastu võtta ning osaleda ühtsel Euroopa digitaalturul. Eestis on alates 01.07.2019 ettevõtete ja riigi vahelistes tehingutes kohustuslik kasutada e-arvet. Eesti on üle minemas Euroopa e-arvete standardile ja Eesti e-arvete standardit enam ei uuendata.

Rahvusvaheliste finantsaruandluse standardite (IFRS)20 kasvav kasutuselevõtt. Eestis on IFRS kohustuslik kõigile ettevõtetele, kelle aktsiad või võlakirjad on börsil noteeritud, ning krediidiasutustele, kindlustusandjatele, finantsvaldusettevõtjatele, segafinantsvaldusettevõtjatele ja investeerimisühingutele. Rahvusvaheliselt kasutatavate raamatupidamispõhimõtete kasutamine võib olla kasulik, et hõlbustada usalduse saavutamist väljaspool kohalikku turgu ja aidata kaasa rahvusvahelisele laienemisele. Suuremad raamatupidamis-, audiitor- ja konsultatsioonibürood pakuvad IFRS-i rakendamisega seotud nõustamis- ning analüüsiteenuseid.

2.2. Tehnoloogiliste lahenduste areng

Digitaliseerimise, automatiseerimise, tehisintellekti (AI) areng ja kasvav rakendamine, uued tehnoloogiapõhised ärimudelid, suurandmete laialdasem kasutamine, küberturvalisuse tähtsustumine, kommunikatsioonikanalite mitmekesistumine.

Raamatupidamise, finantsanalüüsi ja auditite toimingute ning tegevuste automatiseerimine ja digitaliseerimine, automatiseeritud andmetöötluslahendused, suund täielikult paberivabale raamatupidamisele. Maailma Majandusfoorumi (2023) aruande kohaselt on raamatupidajad ning palga- ja arveametnikud järgneva viie aasta kõige enam kahanevate ametialade hulgas kolmandal kohal ning selle peamiseks teguriks on digitaliseerimine ja automatiseerimine. Esmatasandi töö liigub väga selgelt standardimise ja automatiseerimise suunas, mis tähendab, et nt raamatupidaja assistendid ning nooremaudiitorid peavad kohe tööle asumisel olema valmis tegelema keerukamate tööülesannetega.

Digitaalsete tarkvarade areng (sh majandus- ja raamatupidamistarkvarad, äriinfosüsteemid, finants- ning juhtimisanalüüsi ja -arvestuse programmid, ettevõtte ressursside planeerimise (ERP) lahendused jm spetsialiseeritud tehnoloogilised lahendused, sh rakendusliideste põhised (API21 ) kasutusvõimalused).

Veebi- ja pilvepõhised lahendused, nutikate programmide areng erinevate platvormide ning väliste lahenduste liidestamise abil (sh nt raamatupidamistarkvarade liidestused äriregistri, statistikaameti, MTA, pankade, e-arvete operaatorite, e-poe-rakendustega jne).

Arvestusala töötajatelt oodatakse järjest suuremat tehnoloogilist kirjaoskust, et osata rakendada spetsialiseeritud tarkvara, mis hõlmab andmeanalüüsi, pilvepõhiste lahenduste ja rakendusliideste kasutamist. Lisaks raamatupidamisprogrammide kasutamisoskusele vajatakse süsteemide integreerimise ning tõhusate digitaalsete töövoogude loomise võimekust, mh hõlmab see oskust kohandada uusi tehnoloogiaid ettevõtte vajadustele vastavaks. Kasvab nõudlus andmebaaside haldamise ja suurte andmekogumite analüüsimise oskusega töötajate järele.

Andmete visualiseerimise tööriistade areng. Staatiliste tabelite ja diagrammide asemel on andmete esitamises järjest enam kasutusel dünaamilised ja interaktiivsed visualiseerimistööriistad (nt Power BI, Tableau, QlickView jpt). Rakenduste interaktiivsed juhtimislauad (nn dashboard’id) pakuvad kiire ülevaate võimalust konkreetsete äriprotsesside peamiste tulemusnäitajate osas jne.

Kommunikatsioonivahendite ja -viiside muutus ning paljusus, infovahetuse kiirenemine, sh sotsiaalmeedia laialdasem kasutamine; virtuaalsed klienditoed ja nõustajad.

Automaatne andmepõhine aruandlus, andmete automaatne kirjeldamine ja koondamine andmeaitadesse edasiseks kasutamiseks ning analüüsiks. Andmepõhine aruandlus on üks olulisemaid reaalajamajanduse valdkondi, mida Eestis arendatakse MKM-i eestvedamisel. Eesmärk on, et aruandluseks vajalik teave pandaks üks kord koos tehinguandmetega kirja ettevõtte majandustarkvarasse, kust saab andmeid hiljem automaatselt ja korduvalt aruandluskohustuse täitmiseks koondada ning õige riigiasutusega jagada. Töös on mitmeid avaliku sektori, ettevõtjate ning majandustarkvara pakkujate koostööprojekte masinloetavate andmete vastuvõtmise ja töötlemise võimekuse arendamiseks23 .

E-arved. Eestis on alates 01.07.2019 ettevõtete ja riigi vahelistes tehingutes kohustuslik kasutada e-arvet. E-arve kasutuselevõtt parandab andmete kvaliteeti ja edendab ka ettevõtete teiste äriprotsesside digitaliseerimise taset, luues eeltingimusi muude valdkondade innovatsiooniks. Euroopa algatustest lähtuvalt liiguvad kõik Euroopa Liidu riigid järk-järgult üle elektroonsele paberivabale arveldusele. Üleeuroopalise e-arvelduse võimekuse loomise üheks võimaluseks on liitumine üleeuroopalise elektrooniliste dokumentide ja e-arvelduse võrgustikuga PEPPOL24 . 2023. a sügisel esitas rahandusministeerium kavatsuse muuta e-arvete esitamine kohustuslikuks kõigile ettevõtetele. Vastavate seadusemuudatuste ettevalmistamine on alles algujärgus, mistõttu e-arvetele üleminek ei saa toimuma enne 2025. aastat (ERR, 26.09.2023).

E-kviitungid25 liiguvad automaatselt ja reaalajas müüja kassasüsteemist läbi e-kviitungi operaatorite juriidilise isiku raamatupidamissüsteemi või eraisiku mobiilirakendusse. EL-is on alustatud Euroopa e-kviitungi standardi loomist. Standard peaks eeldatavasti valmima 2023. aasta jooksul. Masinloetavate e-kviitungite saatmise lahendusi on Eestis ka juba välja töötatud (nt mTasku, CostPocket).

E-veoselehed26 . Riik toetab elektroonilise kaubaveo arendamist ja e-veoselehe teenuse arendust. Praegu on vedajal veoselehed ja kogu sellega kaasnev teave kaasas paberkandjal. Veoselehe digitaliseerimise eesmärk on kogu maanteetranspordis kasutatav veoselehe teave digitaliseerida ning muuta see pooltele reaalajas kättesaadavaks. Liigutakse selles suunas, et e-veoseleht lähiaastatel kohustuslikuks muuta. EL-i elektroonilise kaubaveoteabe määruse (eFTI)27 kohaselt on alates augustist 2025 Euroopa Liidu liikmesriikidel kohustus vastu võtta kaubaveoteavet elektrooniliselt, juhul kui ettevõtja soovib seda sellisel kujul esitada.

Peale majanduslike ning keskkonnasäästlike eeliste vähendab raamatupidamistarkvaraga liidestatud e-arvete, e-kviitungite ja e-veoselehtede kasutuselevõtt oluliselt arvete sisestamise ning kuludokumentidega seotud raamatupidamistoimingute mahtu.

Avaandmete28 kasvav kasutamine, andmekorje tehnoloogiate areng ja mitmekesistumine. Avaandmed (nt avalikud finantsaruanded, börsiteated, maksuandmed, äriregistri jm riiklikud andmebaasid jne) võimaldavad ettevõtetel ja analüütikutel hinnata ettevõtete finantsseisundit, jälgida majandustrende, turusuundumusi, hinnata riske ning teha informeeritumaid otsuseid.

Suurandmete analüüs. Pidevalt täiustuvad info- ja kommunikatsioonitehnoloogiad võimaldavad kasutada suurandmete analüüsi nt äriotsuste tegemisel, prognoosimisel, turgude, klientide ja tegevusriskide analüüsimisel, automatiseeritud otsuste väljatöötamisel. See aitab parandada teenuseid, isikupärastada pakkumisi, analüüsida mustreid, genereerida uut teavet jne.

Tehisintellekti, sh suurte keeletehnoloogiliste mudelite (nt ChatGPT) kasutuselevõtt, samuti erinevatel masinõppe algoritmidel põhinevad analüüsimudelid suudavad olulisel määral tõhustada esmast uurimistööd ning teabe kogumist nt auditeerimise ja ärinõustamise valdkonnas (muudab nooremaudiitorite, -konsultantide tööprofiili). Neid kasutatakse andmete ja protsesside analüüsimiseks, äriotsuste modelleerimiseks ning äriprotsesside optimeerimiseks, strateegiliste otsuste toetamiseks ja ka uute ärivõimaluste tuvastamiseks.

Tehnoloogiaga seotud nõustamine (sh koolitamine) on üleilmses kasvutrendis. See on üks oluline ärikonsultatsioonis, aga ka arvestusalal laiemalt, sh audiitortegevuses, töömahtu kasvatav suundumus. Digitaalne innovatsioon ja andmepõhine otsustamine on muutumas ärimaailma normiks ning see tähendab oluliselt suurenevat vajadust ekspertide ja ekspertteadmiste järele tehnoloogiliste muutuste sisseviimisel. Uute tehnoloogiate integreerimine ettevõttes olemasoleva tehnoloogiaga kasvatab üha komplekssemate teadmiste vajadust. Arvestusalal vajavad tehnoloogiad valdkondlike regulatsioonide ja standardite uuenemisel pidevat kohandamist ning seadistamist.

Küberturvalisuse tagamine nii ettevõtete kui ka klientide kaitsmiseks on kujunemas võtmetähtsusega teemaks kogu majanduses ja nõudlus teemakohase nõustamise järele on kasvav. Küberturvalisus ja andmekaitse on üliolulised ka AA ning ÄN-i valdkonnas, kus sageli töötatakse suures mahus delikaatsete ja konfidentsiaalsete finantsandmetega.

2.3. Rahvusvahelistumine, teenusemudelite ja kliendiootuste muutused

Toote-, teenuse- ja tööjõuturgude rahvusvahelistumine, tarbija ning kliendi ootuste muutumine ja tähtsustumine, individualiseeritud ning eristuvad toote- ja teenuslahendused.

Rahvusvahelistumine ja globaliseerumine toovad juurde globaalsel tasandil konkureerivaid suurettevõtteid, tehinguid ning nendega seotud nõustamist ja investeerimishuvilisi, kes samuti vajavad nõustamist.

Kasvava trendiga on nn rohetehingud (sh keskkonna- ja kliimasõbralike ettevõtete loomine, arendamine) ning roheteemaline nõustamine (sh rohetehnoloogiate arendus ja rakendusvõimalused jne).

EL-i vahendite (kasvava) kasutamisega seotud nõustamine (analüüsid, strateegiad, infovajadus, korruptsiooniriskide ennetamine, vahenditega seotud aruandlus jne). Nõustamise vajadus on vahendite rakendamise kõigil tasanditel – nii korraldus-, makse- ja auditeeritavatel asutustel, ministeeriumitel, avalik-õiguslikel asutustel kui ka toetuste saajatel (kohalikud omavalitsused, ettevõtjad, mittetulundusühingud, riigiasutused).

AA teenuseid osutavate ettevõtete laienemine. Koondumine raamatupidamis- ja/või audiitorteenust osutavateks büroodeks. Sama trend on võimalik siseaudiitorite puhul. Koondumine võimaldab pakkuda klientidele laiema ulatuse- ja keerukusastmega teenuseid. Klassikalisi siseaudiitori teenuseid ostetakse spetsiifilistes valdkondades üha rohkem sisse, sh nt avaliku sektori ja väiksemate KOV-de poolt.

AA ja ÄN-i teenuste sisseostu kasv. Tekkimas on uus põlvkond ettevõtjaid ning kasvab julgus organisatsiooniväliseid eksperte kaasata, ettevõtted „harjuvad“ üha enam nõustamist ostma. Kasvanud on ka majanduslik võimekus teenuseid osta.

Auditeerimiskohustuste kasvades ning uute ja/või spetsiifilisemate teemade (nt ESG, krüptovarad jm) lisandudes ostetakse AA ja ÄN-i teenuseid üha enam sisse. Spetsiifilisemate teemade spetsialistide puudus ettevõtetes võimendab teenuste sisseostu kasvu.

Teenuste pakkumine rahvusvaheliselt, sh mitteresidentidele pakutavad teenused. Koostöö arendamine e-arveldamise laialdasemaks kasutuselevõtuks rahvusvaheliselt (sh nt üleeuroopalised ettevõtete infosüsteemide vahelised võrgustikud (nt PEPPOL)).

Uute internetipõhiste teenusmudelite laialdasem turuletulek (nt pilvepõhised lahendused, mis võimaldavad reaalajas juurdepääsu andmetele, erinevad teenuspaketid ja tellimusepõhised teenused jne).

Konsultatsioonibürood muutuvad kohati pigem teenuse kokkupanijateks või „komplekteerijateks“ ja projekti haldajateks (analoogia peatöövõtuga). Sisse ostetakse nt andmetöötlust, spetsiifilisemaid ekspertiise, eksperte, kasutatakse oma ettevõtte rahvusvahelisi teenuskeskusi. (Nt rahvusvahelistes konsultatsiooniettevõtetes võidakse koondada mingid lihtsamad või automatiseeritumad protsessid mõnda konkreetsesse harukontorisse/riiki.)

Audiitor- ja raamatupidamisteenuse pakkujate alltöövõtuga seotud koostöömudelite arendamine. Nt audiitorid saaksid teatud reguleerituma ja rutiinsema osa oma tööst osta alltöövõtu korras sisse raamatupidamisteenuse pakkujatelt.

Audit (sh siseaudit) on klassikalises mõttes kindlust andev teenus, kuid järjest enam kasvab nõustava teenuse roll nii auditi ja siseauditi kui ka finantsjuhtimise, raamatupidamise ning ärikonsultatsiooniteenuste puhul. Nõudlus nõustavate teenuste järele kasvab eelkõige tehnoloogiliste uuendustega kaasaskäimise, uuenevate ja täienevate õigusnormide täitmise, turgude rahvusvahelistumise, spetsialiseeritud teadmiste ning oskuste vajaduse, jätkusuutlike ärimudelite rakendamise ja kasvava riskijuhtimise vajadusega.

Nõustava töö osakaal teenuste osutamisel suureneb. Põhirolli selles mängib kliendiootuste muutumine. Tarbija ootus raamatupidamisteenusega seotud kvaliteetse ja proaktiivse nõustamise järele kasvab, oodatakse personaalsemat lähenemist tarbijale.

Eesti edulugu digiriigina on ka AA ja ÄN-i valdkonnas juurde toonud mitu suuresti nõustava iseloomuga projekti.

Tehnoloogilised arengud teevad võimalikuks nn agiilse auditi ehk pideva auditi – s.t järjest juurde tekkivaid andmeid analüüsitakse pidevalt, pidevanalüüs osutab vajalikele kontrollikohtadele, selle põhjal on võimalik teha kiiremaid, täpsemaid ja paindlikumaid otsuseid. Tehnoloogia lisab paindlikkust, võimaldades teenust osutavaid raamatupidajaid lihtsamini asendada või vahetada, raamatupidaja ja kliendi suhe muutub.

Tarbija ootused teenustele, s.t nende kvaliteedile, paindlikkusele, personaalsusele, kiirusele, töökindlusele, turvalisusele ning keskkonna jätkusuutlikkuse aspekti arvestamisele on kiiresti kasvanud. Kliendid on järjest teadlikumad tarbijad ning ootavad kliendikesksemaid, personaalsemaid, kasutusmugavaid ja paindlikke lahendusi. Keskkonnasäästlikud tooted ja teenused muutuvad tarbijale üha tähtsamaks – nt tarbitakse vaid internetipõhiseid teenuseid jne.

Paindlikumad teenuse osutamise meeskonnad. Projektidesse on kaasatud rohkem vabakutselisi ja alltöövõtu tegijaid, spetsiifilisemaid ekspertiise ostetakse sisse. Konsultant kui kliendihaldur, kes kuulab, annab esmase hinnangu ja suunab edasiste spetsiifilisemate ning konkreetse kliendi vajadustele vastavate spetsialistide või ka vastavate teenuste/toodete/tegevuste juurde.

2.4. Töökultuuri teisenemine

Töövormide mitmekesistumine, väärtushinnangute teisenemine, pere- ja tööelu tasakaalu tähtsustumine, töö tähenduslikkuse ning töötamise paindlikkuse tähtsustumine, uute põlvkondade (nn Z-põlvkonna) tööturule sisenemine.

Elukestva õppimise kasv. Järjest enam soovitakse samaaegselt nii töötada kui ka õppida.

Kodukontoris töötamise kasv alates koroonaperioodist, töötamise paindlikkuse suurenemine, aja- ja kohasõltumatus töötamisel.

Osaajaga ja paindlik töötamine kogub populaarsust (nt 0,8 koormus ja 4-päevane töönädal). Lisaks nädalavahetusele soovitakse n-ö ekstra-päeva oma hobide ja harrastuste, õpingute, ühiskondliku tegevuse ja/või perega seotud tegevuste jaoks.

LinkedIni 2023. a uuringu kohaselt on parem töö ja eraelu tasakaal töökoha valiku kriteeriumina tõusnud palga järel lausa teisele kohale. Tööandjad on täheldanud mõningast nn „suure lahkumise“ (global resignation) (Ellerbeck, 2022) trendi ka Eestis. Töölt ei lahkuta, et minna kohe järgmisele töökohale, vaid võetakse vahepaus.

Arengunõustamine, ettevõttesisene karjäärinõustamine, psühholoogiline nõustamine, mentorid, grupi-coaching’ud jmt – on järjest levinumad tööandjatelt töötajatele pakutavad ja/või kompenseeritavad teenused.

Töötajate motiveerimiseks suunatud heaoluprogrammide kasvav kasutamine (sh paindlik tööaeg ja -vormid, tervise- ja sporditoetused, personaalne nõustamine jm).

Karjääriteekond on muutunud lühemaks. OECD (2023) riikides on keskmine ühe tööandja juures töötatud aeg u 10 aastat, Eestis keskmiselt 8. Aastal 2019 oli 30 OECD riigi noorte (15–29-a) keskmine töösuhte pikkus 2 aastat ja 5 kuud, 30–54-aastastel töötajatel 10 aastat ja 1 kuu ning 55–64-aastastel 18 aastat ja 10 kuud. Ameerika täiskasvanutel (sünd. 1957–1964) oli 55-aastaseks saades olnud keskmiselt 12 töökohta (Broom, 2023). AA-ÄN-i valdkonna ettevõtted toovad töötajate mõnevõrra suurenenud voolavuse põhjusena välja kasvavat konkurentsi uute ettevõtlusvormide ja valdkondadega, nt iduettevõtted, fintech’id. Töökogemuse kiirest mitmekesistamisest ja laiendamisest on huvitatud eriti nooremad töötajad.

2.5. Sotsiaal-demograafilised muutused

Tööealise elanikkonna vähenemine ja vananemine, mitmekultuurilisuse kasv ning linnastumine.

Tööealise elanikkonna vähenemine ja vananemine. Statistikaameti rahvastikuprognoosi (al. 2019. a) kõige positiivsema stsenaariumi järgi kasvaks Eesti rahvastik aastaks 2031 paari tuhande inimese võrra. Tööealiste, 20–64-aastaste ja ka noorte kuni 19-aastaste inimeste arv kahaneks aga jätkuvalt. Tööturu vaates tähendab see tööjõunappuse kasvu (Rosenblad, jt. 2022). Samas on 60-aastaste ja vanemate tööhõivemäär Eestis viimase kümne aasta jooksul stabiilselt tõusnud ning on üks Euroopa kõrgemaid.29 AA-ÄN-i valdkonnale on töötamine suhteliselt kõrge vanuseni eriti iseloomulik ning on põhjust oletada, et see suundumus jätkub. Inimeste elu- ja tööiga pikenevad ning järjest enam töötavad koos eri põlvkonnad.

Konkurents tööjõu pärast on suurenenud. Tööle kandideerijate hulgas on vähem värskelt kõrgkooli lõpetanud noori. Valdkonnale sobiva hariduse ja oskusprofiiliga töötajaid värbavaid konkureerivaid valdkondi ja töökohti on tulnud juurde. (Eriti nooremat tööjõudu paeluvaid töökohti nt start-up’ides, fintech’ides on valikus märkimisväärselt rohkem.)

Töötajaskond on rahvusvahelisem. Üleilmastumine, tehnoloogiline areng ja suurenenud mobiilsus aitavad kaasa äri rahvusvahelisemaks muutumisele ning kasvatavad kultuurierinevusi ja eri rahvusrühmade esindatust töökohtades. Tehakse ettevõtetesisest koostööd rahvusvaheliste harukontorite töötajatega jne.

Tunduvalt on mitmekesistunud valdkonna klientide rahvuslik koosseis. Audiitor- ja konsultatsiooniettevõtted ning raamatupidamisbürood pakuvad teenuseid järjest rahvusvahelisemalt, sh mitteresidentidele ja e-residentidele.30

Suurema kvalifikatsiooniga spetsialistide ja noorte koondumine linnadesse, kus on rohkem nende oskustele vastavaid töökohti ning kõrgem elatustase. Suurematest linnadest on saanud kesksed piirkonnad uute töökohtade loomisel. Kaks kolmandikku valdkonnas hõivatutest töötab Põhja-Eestis, peamiselt Tallinnas.

3. Ülevaade valdkonna tööhõivest ja ettevõtetest

AA-ÄN-i valdkonna põhikutsealadel töötas 2022. aastal kokku umbes 23 300 hõivatut. Finants- ja raamatupidamise alal on hõive võrreldes 2016. aasta uuringuga vähenenud, kuid viimasel paaril aastal püsinud stabiilne. Välis- ja siseaudiitorite arv on tänu töötamise registrile täpsustunud, kuigi ametite klassifikaator seab detailsusele piirid. Siseaudiitorite arv on võrreldes eelmise uuringuga veidi kahanenud. Suurim muutus on toimunud ärinõustajate põhikutsealal, kus varasema (2018. aasta) uuringuga võrreldes tegutseb ligi kolm korda rohkem inimesi.

Valdkond jaguneb tööjõu vaates neljaks suuremaks rühmaks – neist suurimasse kuuluvad 86%-ga (üle 20 000 hõivatu) finantsjuhtimise ja arvepidamisega seotud töötajad, järgnevad ärinõustajad 11%-ga (ligi 2490 hõivatut), välisaudiitorid 2% (540 hõivatut) ja siseaudiitorid 1%-ga (umbes 280 hõivatut). Finantsvaldkonna töötajatest moodustavad juhid ja tippspetsialistid 47% ning keskmise ja madalama oskustasemega raamatupidajad 53%.

Kõigist valdkonna töötajatest 16% töötab tegevusalal „Arvepidamine, raamatupidamine ja auditeerimine; maksualane nõustamine“. Põhikutsealadest kuuluvad siia 52% välisaudiitoritest ja 17% finants- ja raamatupidamistöötajatest. Arvepidamise tegevusalale on iseloomulik mikroettevõtlus, kus 99% ettevõtetes töötab alla 10 töötaja ja neis omakorda on keskmine töötajate arv kõigest 1,25.

7% töötajaskonnast tegutseb „Avaliku halduse ning majandus- ja sotsiaalpoliitika juhtimise“ tegevusalal, kus on rakendunud ⅓ siseaudiitoritest. Tegevusaladest on kolmandal kohal „Juhtimisalane nõustamine“, kus tegutseb ligi 20% ärinõustajatest.

Valdkond on küllalt homogeenne – hariduslik taust pärineb enamikul (umbes 70%) töötajatest ärinduse, halduse ja õiguse õppekavarühmast ning ligi 85%-l on kõrgharidus. Ka ettevõtluse vaates osutavad, eriti suuremad, valdkonna ettevõtted nii raamatupidamise ja finantsarvestuse kui ka ärinõustamise ning auditeerimise teenuseid.

Valdkonna palgatase on igati konkurentsivõimeline. Valdkonna töötajate keskmine palgatase on ¼ võrra Eesti keskmisest kõrgem ja mõnel põhikutsealal koguni peaaegu kahekordne. Samas moodustavad 27% valdkonna töötajaskonnast raamatupidamise madalama oskustasemega töötajad, kes teenivad keskmiselt veidi alla (92%) Eesti keskmise palga.

3.1. Valdkonnas hõivatud

Järgnevalt antakse lühiülevaade valdkonna põhikutsealadel hõivatute arvust, hariduslikust, regionaalsest, soolisest ja vanuselisest jaotusest, palgatasemest ning välistööjõust. Praeguste hõivatute vanuseline struktuur võimaldab hinnata, kui palju vanuse tõttu ametist lahkuvaid töötajaid oleks vaja järgneva kümne aasta jooksul asendada uue tööjõuga. Hariduslik taust annab ülevaate, milline on olnud senine haridussüsteemi panus töötajate ettevalmistuses. Tööjõuturul ei vaja uusi töötajaid ainult AA-ÄN-i valdkond – seega on konkurentsis teiste valdkondadega olulised töötingimused ja pakutav töötasu. Valdkonnas konkureeritakse Eesti tööturul eelkõige kõrgharidusega töötajatele.

3.1.1. Tööjõu struktuur

Valdkonnale on iseloomulik mikroettevõtete rohkus. Tegevusala „Arvepidamine, raamatupidamine ja auditeerimine; maksualane nõustamine“ ettevõtetest 99% (Eesti ettevõtetest keskmiselt 94%) olid 1–9 töötajaga, kus keskmiselt töötas 1,25 inimest (vt tabel 2). Eestis keskmiselt töötab mikroettevõtetes 38% kõigist töötajatest, arvestusala ettevõtetes üle kolmveerandi töötajaskonnast.

Tabel 2. Valdkonnas tegutsevate mikroettevõtete ja neis töötavate töötajate osatähtsus ning keskmine töötajate arv, %

2021. aastal töötas Statistikaameti andmetel tegevusala ettevõtetes kokku 8105 töötajat, mis moodustab 38% kogu AA-ÄN-i töötajaskonnast. 86% töötajatest töötab finantsjuhtimise ja arvepidamise alal ja 11% ärinõustajatena (vt joonis 1). AA töötajatest moodustavad omakorda 8% finantsjuhid, 9% finantskontrollerid, 30% raamatupidamise tippspetsialistid, 21% keskastme spetsialistid ja 32% madalama oskustasemega raamatupidamistöötajad.

Joonis 1. Hõivatute arv ja alavaldkondade suhe AA-ÄN-i valdkonnas 2022. aastal

Eesti majandus on Põhja-Eesti (= Harjumaa) poole kaldu. Kõigist Eesti hõivatutest töötab Põhja-Eestis 50%, AA-ÄN-i valdkonnas on osatähtsus koguni 67% (vt joonis 2). Tööandja asukohana järgneb Lõuna-Eesti 17%, Lääne-Eesti 7% ning Kesk-Eesti 5% ja Kirde-Eesti 4%-ga. 88%-l finantskontrolleritest/-analüütikutest, 80%-l siseaudiitoritest ja 78%-l ärinõustajatest asub töökoht Harjumaal. Samas pole valdkonnas tegutsemine laiemalt võttes asukohapõhine ning võimaldab töökohast sõltumatut töötamist. Valdkonna kitsaskohana (vt ptk 8.1) tuleb siiski esile piirkondlikke eripärasid tundvate ärinõustajate mõningane vajakajäämine.

Joonis 2. Eesti ja AA-ÄN-i hõivatute regionaalne jagunemine, 2022

Töötukassa tööjõuvajaduse baromeetri31 andmetel oli 2023. aasta kevadel regionaalselt raamatupidamise tippspetsialistide (ISCO 2411) mõningane puudujääk ainult Ida-Virumaal, kuid peamiseks põhjuseks oli mitte niivõrd tööjõu puudus, kuivõrd selle ebapiisav kvalifikatsioon. Raamatupidamise keskastme spetsialiste (ISCO 3313) on kuues maakonnas vajadusest rohkem ja ülejäänud üheksas piisavalt. Raamatupidamise madalaima oskustasemega töötajaid (ISCO 4311) on ligi pooltes maakondades vajadusest rohkem – Tartu ja Rapla maakonnas on põhjuseks töökohtade vähenemise (sh koondamise) tõttu vabanenud tööjõud. Baromeetri hinnangul väheneb lähema aasta jooksul uue tehnoloogia kasutuselevõtu tõttu vajadus arve- ja raamatupidamisametnike (ISCO 4311) järele Harjumaal. Finantsjuhtide osas valitseb Töötukassa baromeetri põhjal kogu Eestis tööjõu tasakaal. Piiratud töökohtade arvu tõttu puudub teave ülejäänud valdkonna põhikutsealade tööjõu hetketasakaalule.

3.1.1.1. Sugu

Valdkonna töötajaskonnas on ülekaalus naised (83%), seda eriti arvepidamises, kus naisi on koguni 88% hõivatutest. Valdkonna põhikutsealadest on meeste osakaal suurim ärinõustajate (54%) ja finantsjuhtide (49%) seas (vt joonis 3).

Joonis 3. Hõivatute sooline jagunemine AA-ÄN-i põhikutsealadel 2022. aastal

3.1.1.2. Vanus

Valdkonna töötajate vanusjaotus alavaldkondades ja võrdlus kogu Eesti hõivatute vanusjaotusega on esitatud joonisel 4. Valdkonna üldine vanusstruktuur näitab, et vanemaealiste töötajate osatähtsus (vähemalt 55-aastaseid 31%) on suurem kui Eestis keskmiselt (26%). Näitajale on suur mõju finants- ja raamatupidamistöötajatel, kelle hulgas on vanemaealisi koguni 34%. Samas põhikutsealade töötajate vanuseline jagunemine on küllalt erinev – suhteliselt rohkem on nooremaid inimesi (kuni 34-aastaseid) finantskontrollerite/-analüütikute (46%) ja välisaudiitorite (42%) hulgas. Vastukaaluks on juba praegu 14% raamatupidamise tippspetsialistidest ja 13% kontoritöötajatest pensioniealised ning kümne aasta jooksul jõuab praegustest 55–64-aastastest pensioniikka 30% raamatupidamise tippspetsialistidest, 23% keskastme spetsialistidest ja 21% kontoritöötajatest.

Joonis 4. Hõivatute vanusjaotus AA-ÄN-i põhikutsealadel ja Eestis keskmiselt 2022. aastal

Niisiis on potentsiaalsete pensionile jääjate asendusvajadus suurim raamatupidamise tippspetsialistide (44%), raamatupidamise kontoritöötajate (34%) ja raamatupidamise keskastme spetsialistide (33%) hulgas ja väikseim (8%) finantskontrolleritel/-analüütikutel. Samas on valdkonnale iseloomulik pikk tööelu – 4% töötajatest on üle 70-aastased ja üle 110 hõivatu vanuses 80 ja vanemad.

3.1.1.3. Haridustase

Kõrgharidusega töötajate osakaal valdkonnas on suur – 77% (vt joonis 5). Põhikutsealadest on kõrgharidus 92%-l välis- ja siseaudiitori kutsealal töötajatest ning 89%-l finantsanalüütikutest. Välisaudiitorite põhikutseala mõjutavad vandeaudiitori assistendid, kes asuvad tööle juba õpingute ajal enne erialast kõrgharidust omandamata. Isegi raamatupidamise madalama oskustasemega töötajatest on 62%-l kõrgharidus. 13%-l valdkonna töötajatest on kutseharidus. Enim, 21% on neid raamatupidamise kontoritöötajate seas. 10%-l töötajatest on üldharidus (põhi- või keskharidus), sh 18% raamatupidamise kontoritöötajatest, aga üllatuslikult ka 10%-l finantsjuhtidest ja ärinõustajatest. Viimase selgituseks võib olla hariduse omandamine väljaspool Eestit, tööle asumine õpingu ajal või õpingu katkestamine enne lõpetamist.

Joonis 5. Hõivatute hariduslik jagunemine AA-ÄN-i valdkonna põhikutsealadel 2022. aastal

Samas on enamikul põhikutsealadest levinud töö ja õpingute ühildamine. Valdkonna töötajatest 6% (ligi 1400) õpib paralleelselt töötamisega, neist omakorda 4% doktori- ja 38% magistriõppes ning 36% omandab BA või RAK taseme haridust. ⅔ eelnimetatutest on alla 35-aastased. Suurim on õppivate/töötavate inimeste osatähtsus välisaudiitorite hulgas – 11%, neist omakorda 87% on alla 35-aastased. Siin on põhjus audiitorite tööalases hierarhias, kus ametialale sisenetakse audiitori assistendina ning tööelu alustatakse sageli juba õpingute ajal. Neile järgnevad töötavad/õppivad finantskontrollerid/-analüütikud 9%-ga, kellest 84% on vanuses kuni 34 aastat. Absoluutväärtuses moodustavad suurima (üle 300 hõivatu, neist 80% alla 35-aastased) töö ja õpinguid ühildava kategooria raamatupidamise kontoritöötajad. Vilistlasintervjuudest selgus, et noored alustavad oma tööelu sageli õpingute käigus, kus tublimad värvatakse praktika ajal või -järgselt kas osa- või täiskoormusega tööle.

Töö kõrvalt õppijate suurima kategooria moodustavad ennast erialaselt täiendavad inimesed – 62% omandab haridust õppevaldkonnas „Ärindus, haldus ja õigus“. Sellele järgnevad enam-vähem võrdselt 6–7%-ga õppevaldkonnad „Sotsiaalteadus, ajakirjandus ja teave“, „Info- ja kommunikatsioonitehnoloogia“ ning „Tehnika, tootmine ja ehitus“. Populaarseimate õppekavade ülevaate annab joonis 6. Alla 20% õppijate puhul tundub õpitav eriala töövaldkonnaga väheseonduv. Nt õpib 13 valdkonna töötajat maastikuehitust, 8 kergete rõivaste rätsepaks ja 8 sotsiaaltööd.

Ka kutseharidust omandavate töötajate seas on esikohal erialased valikud – 110 neist õpib õppekavadel „Raamatupidaja“ ja „Maksuspetsialist“.

Joonis 6. AA-ÄN-i valdkonna töötajate hetkeõpingute populaarseimad tasemeõppe õppekavad, 2022

Töö kõrvalt õppimisele viitab ka üldine haridusstatistika, kus ligi 40% kõrgkooli lõpetajatest on enam kui 30-aastased ja üle 70% kutseõppes alustajatest on vähemalt 25-aastased (vt ptk 6.2).

EHIS sisaldab teavet töötajate hariduse kohta, kuid seda alates aastast 2006. Võrreldes enne 2006. aastat hariduse omandanud töötajate haridustaset viimase seitsme aasta jooksul (töötavate / tööle asunud) erialase tasemehariduse lõpetajatega, on suurenenud kõrgharidusega töötajate osakaal kõigil põhikutsealadel (vt joonis 7). Kõige suurem muutus on toimunud madalama oskustasemega raamatupidamistöötajate ja ärinõustajate hulgas.

Joonis 7. Kõrgharidusega töötajate osatähtsus AA-ÄN-i valdkonna põhikutsealadel enne 2006. aastat hariduse omandanud, kõigi töötajate ja 2006–2022 hariduse omandanud, 2022

Kui enne 2006. aastat lõpetanute hulgas oli mõnes töötajate kategoorias ebaproportsionaalselt suur üldharidusega töötajate osakaal (raamatupidamise kontoritöötajatel 26%, ärinõustajatel ja finantskontrolleritel 17%), siis viimased aastad on märkimisväärselt suurendanud tasemehariduse osatähtsust. Ainult 0,5% pärast 2006. aastat lõpetanud (enne 2006. aastat lõpetanutest 16%) põhikutsealade töötajatest on üldharidusega. Lisaks on aastail 2006–2022 lõpetanud madalama oskustasemega raamatupidajate arvelt kasvanud kutseharidusega töötajate osatähtsus 19%-lt 23%-le. Seega võib eeldada, et „nüüdisaegne“ kutseharidus sobib töötamiseks raamatupidamise kesk- ja madalamal positsioonil ning mikroettevõtluses.

Kui valdkonna PKA töötajatest 16% töötab tegevusalal EMTAK 692 (Arvepidamine, raamatupidamine ja auditeerimine; maksualane nõustamine) ja 3% tegevusalal EMTAK 702 (Juhtimisalane nõustamine), siis aastatel 2006–2022 lõpetajate hulgas on neid koguni neljandik. Teistest põhikutsealadest eristuvad valdkonna valikul finantskontrollerid/-analüütikud, kelle eelistatud töövaldkond on olnud „Muude finantsteenuste osutamine, v.a kindlustus ja pensionifondid“ (nt krüptotehingud) (22% pärast 2006. aastat lõpetanutest) ja 18% „Rahaloomega seotud finantsvahendus“ (pangandus).

3.1.2. Palk, koormus ja tööjõu voolavus

Raamatupidamise erineva tasemega töötajad (raamatupidamise tippspetsialistid, keskastme spetsialistid ja kontoritöötajad) ei erine üksteisest märkimisväärselt ei vanuse ega hariduse poolest, samas on palgavahe küllalt suur (vt joonis 8). Statistikaameti andmetel oli Eesti keskmine brutokuupalk 2022. aastal 1685 eurot. Valdkonna täiskohaga töötajatest32 ⅓ palgatase jäi 2022 alla eelnimetatud Eesti keskmisele. Seda eelkõige 40% suurima töötajate kategooria, raamatupidamise kontoritöötajate ja ⅓ raamatupidamise keskastme spetsialistide tõttu. Valdkonna põhikutsealade teiste töötajate keskmine brutopalk ületab Eesti keskmist palka, sh ¾ finantsjuhtide keskmine brutopalk ületab 3000 eurot. Finantsjuhid ja -kontrollerid juhivadki valdkonna palgahierarhiat. Neile järgnevad siseaudiitorid, kellest 87%-l ületab keskmine brutopalk 2700 eurot ja ärinõustajad, kellest ligi 80% teenib keskmiselt üle 2300 euro (bruto). Niisiis pakub valdkond küllaldaselt tulusaid töökohti.

Piirkondlikus vaates on keskmine palgatase pisut madalam Lääne-Eestis ja valdkonna keskmisest 6% kõrgem Põhja-Eestis. Ülejäänud piirkondades on keskmine palk enam-vähem võrdne, ületades 1800 eurot, ja siingi on suur mõju raamatupidamise madalama oskustasemega töötajate palkadel.

Joonis 8. Valdkonna põhikutsealadel täiskoormusega töötavate töötajate jagunemine keskmise brutopalga vahemiku järgi 2022. aastal, %

Üle 80% valdkonna töötajatest töötab oma põhitöökohal täiskoormusega, kuid olenevalt põhikutsealast võib koormus olla kuni neljandikul töötajatest madalam (vt joonis 9). Enim on see iseloomulik finantskontrolleritele/-analüütikutele ja ärinõustajatele, kellest ¼ töötab madalama koormusega.

Joonis 9. Töökoormus AA-ÄN-i valdkonna põhikutsealadel, 2022

Naised moodustavad 83% valdkonna töötajaskonnast, sama suhtarv kehtib ka täiskoormusega töötavate naiste kohta. Meeste hulgas on täiskoormusega töötajaid 77%. Seega erinevalt ootusest, et osakoormusega töötajate hulgas on rohkem naisi, kes peavad ühildama töö ja pereelu, ei vasta see tõele. Töökoormus põhitöökohal on korrelatsioonis töötaja vanuse ja sooga – 88–91% naistest vanuses 45 ja vanemad töötavad täiskoormusega. Ka meeste puhul kehtib reegel, et enim töötavad täiskoormusega vanemaealised, kuid meestel on selleks ea piiriks pensioniiga (65+) – 89%. Alla 25-aastaste meeste hulgas on ¼ koormus koguni 33%-l ja naistest 24%-l. Ka 25–34-aastastest töötab vähendatud koormusega 31% mehi ja 29% naisi. Ühest küljest võib see viidata vajadusele leida aega õpingute ja pere jaoks, kuid võib viidata, et tänased noored polegi huvitatud täiskoormusega töötamisest, vaid eelistavad jätta rohkem aega endale. Viimane võib pikemas perspektiivis viidata, et sama töö tegemiseks vajatakse tulevikus rohkem inimesi. Esialgu me oma uuringus selle aspektiga liialt ei arvestanud, kuna ootus, et infotehnoloogilised lahendused kiirendavad ja asendavad rutiinseid tegevusi, on pigem suurema mõjujõuga.